当前国际政治经济发展形势复杂多变,众多行业尤其是实体企业在经营过程中面临着极大的不确定性,其个性化风险管理需求明显地增加。在实体企业及金融机构需求推动下,证券公司探索出了丰富的场外衍生品业务模式,帮助其更好地管理风险、平抑经营过程中的不利波动。

近年来我国场外衍生品业务快速地发展,根据中证报价公开数据,截至2023年9月证券公司场外衍生品期末存量规模到达23,133.52亿元,挂钩标的资产和场内对冲工具越来越丰富,场外衍生品业务风险管理体系也日趋完善。

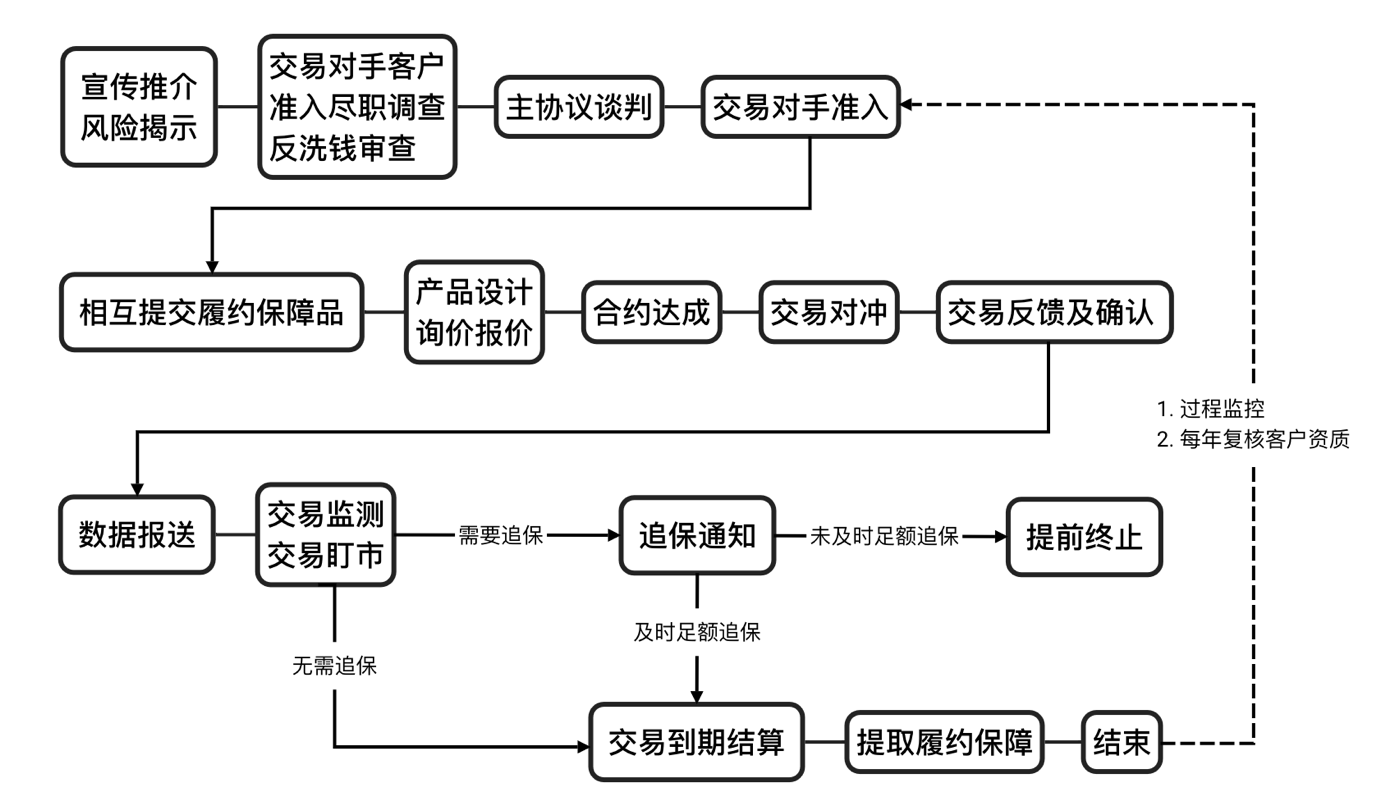

场外衍生品业务运作的基本流程如图1。在合规管理、风险控制的前提下,业务运作流程可大致分为客户尽调与准入,询报价与交易达成,产品运行与结算。场外衍生品业务的市场风险管理主要涉及产品报价、产品运行与结算环节。

场外衍生品业务的市场风险管理措施主要包含风险度量与风险对冲两部分。期权希腊字母是指在其他参数不变的情况下,单个风险因子的变化对衍生品价格产生的影响,是常见的风险度量指标。通过对冲交易调整投资组合的希腊字母敞口,能控制标的价格、波动率、利率等风险因子所带来的风险。

压力测试与情景分析是指多个风险因子同时发生特定变化所带来的的风险。2023年7月,中国证券业协会发布《证券公司压力测试指引[2023年修订]》,在压力测试案例参考中示例了场外期权的风险参数设定与压力测试方法。通过压力测试可以评估压力环境下的极端风险暴露,识别、监控和管理“尾部”风险,对日常风险监控模型进行补充。

在险价值是指特定时间长度内在一定置信区间的最大可能损失情形,金融机构通常使用95%、99%置信度的在险价值。在险价值的优点是管理者和投入资金的人容易理解,但缺少对于市场出现极端不利行情时的风险刻画。

期望损失是指特定时间长度内,超过在险价值的损失的期望值。期望损失考虑了损失超过在险价值时的平均损失程度,期望损失比在险价值更适合表征尾部风险。

针对交易场外衍生品合约的风险敞口,交易商为了获取对冲交易收益、满足监管和内控要求,一定要通过交易场内外各类金融工具来进行风险对冲,将风险敞口控制在理想范围,完成风险管理目标。

实际操作中,证券公司主要对冲希腊字母Delta、Gamma风险。 Delta敞口一般用现货或股指期货对冲,Gamma一定要通过不同的期权对冲,对冲均需要动态进行,也可根据交易经验和风险偏好持有一定敞口增加收益。

(一)在制度层面建立完整的风险管理体系。场外衍生品业务风险管理应严格遵循公司风险管理架构,针对场外衍生品业务设置独立风险管理制度,确保风险管理机制对业务的决策、执行、报价、交易、运行管理、估值核算等事前、事中、事后全流程覆盖。以制度先行,推进场外衍生品业务健康发展,稳健运行。

(二)在风险度量方面,加强以风险管理为目的场外衍生品估值定价研究。场外衍生品的估值主要由交易商内部估值模型确定,缺少市场行情报价参考,且模型部分输入参数的选择具有较高的自主性,存在定价与估值风险。因此就需要对衍生品的定价模型与参数进行深入研究并构建合理的、稳健的、系统化的参数与模型管理,审慎评估合约价值与交易损益,避免因过于乐观的估值带来过早过多的收入确认,错误激励业务部门盲目增加交易频率,扩大市场风险。

(三)在系统建设方面,加强风险管理信息系统保障。场外衍生品的多样性、客户的广分布与估值方法的复杂性对交易商的风险管理信息系统提出了新要求。推动风险管理工作信息化、数字化、智能化有利于提高风险管理的工作质量与效率。(CIS)

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

电话:15251936330